Entenda a Lei 9.138/95 e os direitos do produtor rural em dificuldade financeira, como alongamento de dívidas e reestruturação para continuidade da produção.

Lei 9.138/95: Direitos do Produtor Rural em Dificuldade Financeira

A atividade rural, essencial para a economia e alimentação do país, está sujeita a riscos inerentes que podem comprometer a saúde financeira do produtor. Diante de cenários adversos como frustração de safra, oscilações de mercado ou eventos climáticos, a Lei 9.138/95 surge como um importante instrumento de amparo. Esta legislação estabelece um conjunto de direitos e mecanismos que visam proteger o produtor rural em situação de dificuldade financeira, garantindo a continuidade de sua produção e a reestruturação de suas dívidas.

O Propósito da Lei 9.138/95 no Cenário Rural

A Lei 9.138/95, frequentemente associada ao alongamento de dívidas rurais, vai além dessa prerrogativa. Ela representa um marco legal que reconhece as particularidades da atividade agrícola e pecuária, oferecendo suporte em momentos de crise. Seu objetivo primordial é preservar o produtor rural, evitando o endividamento insustentável e a paralisação da produção, que traria impactos econômicos e sociais negativos. A legislação busca equilibrar os interesses das instituições financeiras com a necessidade de manutenção da atividade produtiva no campo.

Quais os Principais Direitos Assegurados ao Produtor Rural em Dificuldade Financeira?

A Lei 9.138/95 garante uma série de direitos ao produtor rural que enfrenta dificuldades financeiras, visando a reestruturação de seu passivo e a retomada da capacidade produtiva. O reconhecimento da natureza peculiar da atividade agrícola, sujeita a fatores imprevisíveis, é a base para essas prerrogativas. Entre os principais, destacam-se:

- Alongamento de Dívidas: Este é talvez o direito mais conhecido e amplamente aplicado da Lei 9.138/95. Ele permite a prorrogação do prazo para pagamento de financiamentos e operações de crédito rural. O alongamento não é um simples adiamento, mas uma renegociação que pode incluir a readequação do cronograma de pagamentos, a definição de novos prazos condizentes com o ciclo produtivo e a análise de taxas de juros aplicáveis. O objetivo é ajustar o peso da dívida à real capacidade de geração de renda do produtor em um cenário de dificuldade.

- Condições Especiais de Pagamento: Além do alongamento, a lei possibilita a negociação de condições mais favoráveis, adaptadas à situação de crise. Isso pode incluir a concessão de períodos de carência para o início dos pagamentos, permitindo que o produtor se recupere e reorganize suas finanças antes de retomar o serviço da dívida. A flexibilização das parcelas e a possibilidade de pagamentos anuais ou semestrais, alinhados ao período de colheita ou venda da produção, também são aspectos que podem ser negociados.

- Preservação da Atividade Produtiva: A legislação busca, acima de tudo, garantir a continuidade da exploração rural. As medidas previstas visam evitar que a dívida inviabilize completamente a produção, protegendo os bens essenciais à atividade, como máquinas, equipamentos e a própria terra, de serem executados ou leiloados de forma precipitada. O princípio é que a manutenção da atividade é benéfica tanto para o produtor quanto para a economia como um todo.

- Revisão de Encargos e Cláusulas Contratuais: Em algumas situações, pode ser possível a revisão de cláusulas contratuais e encargos financeiros que se mostrem excessivos ou desproporcionais, especialmente diante de uma situação de crise. O produtor pode questionar taxas de juros abusivas, capitalização indevida ou outras condições que desequilibrem a relação contratual, buscando um reequilíbrio nas relações com as instituições financeiras.

Estes direitos são fundamentais para que o produtor rural possa reorganizar suas finanças, retomar sua capacidade produtiva e, em última instância, proteger seu patrimônio e sua subsistência em momentos de crise.

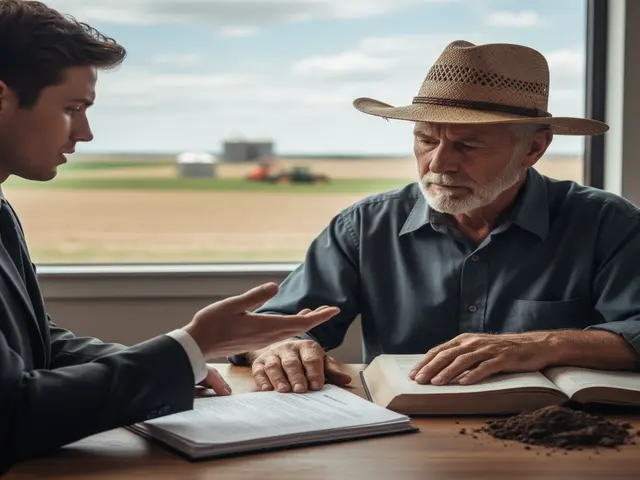

Como Comprovar a Dificuldade Financeira para Acionar a Lei?

Para que o produtor rural possa invocar os direitos previstos na Lei 9.138/95, é essencial comprovar a real situação de dificuldade financeira. A legislação e a jurisprudência estabelecem critérios claros para essa demonstração.

Os principais elementos de prova incluem:

- Frustração de Safra: Documentos que comprovem perdas na produção agrícola devido a fatores climáticos (seca, geada, enchentes) ou pragas. Laudos técnicos, declarações de órgãos oficiais (como o Instituto Agronômico, Emater, Conab) e notas fiscais de vendas anteriores comparadas às atuais são cruciais.

- Calamidade Pública: Declarações de situação de emergência ou estado de calamidade pública emitidas por órgãos governamentais (municipais, estaduais ou federais) que tenham afetado a região onde o produtor opera.

- Doença de Animais ou Pragas: Relatórios veterinários ou agronômicos que atestem a ocorrência de doenças no rebanho ou pragas nas lavouras, causando perdas significativas.

- Crise de Mercado: Evidências de quedas abruptas nos preços dos produtos agrícolas ou pecuários, que inviabilizem o pagamento das dívidas nas condições originais. Análises de mercado e relatórios econômicos podem ser úteis.

- Outros Fatores Incontroláveis: Qualquer evento extraordinário e imprevisível que tenha impactado negativamente a capacidade de pagamento do produtor, desde que devidamente documentado.

A comprovação deve ser robusta e transparente, demonstrando a relação direta entre o evento adverso e a impossibilidade de honrar os compromissos financeiros.

Mecanismos de Reestruturação de Dívidas e Ações Legais à Disposição do Produtor

Além dos direitos assegurados, a Lei 9.138/95 fornece a base para diversos mecanismos e ações legais que podem ser utilizados pelo produtor rural para reestruturar suas dívidas e proteger sua atividade. É crucial entender o caminho a ser trilhado para buscar essas prerrogativas.

- Renegociação Administrativa: O primeiro passo, e muitas vezes o mais eficaz e menos custoso, é a busca por uma renegociação direta com a instituição financeira credora. Munido da documentação que comprova a dificuldade, o produtor deve apresentar uma proposta formal de reestruturação da dívida, detalhando sua situação e sugerindo condições de pagamento viáveis. Muitas instituições financeiras estão abertas a negociar para evitar a judicialização.

- Ação Revisional de Contrato: Caso a renegociação administrativa não seja frutífera, ou se as condições oferecidas não forem justas e adequadas à realidade do produtor, é possível ingressar com uma ação judicial revisional. Nela, o objetivo é discutir as cláusulas do contrato de financiamento, pleiteando o alongamento compulsório da dívida, a redução de juros, a exclusão de encargos considerados ilegais ou abusivos e a adequação das condições de pagamento à sua realidade financeira e ao ciclo produtivo. A intervenção judicial busca garantir o cumprimento dos direitos previstos na Lei 9.138/95.

- Medidas Cautelares e Tutelas de Urgência: Em situações de urgência, onde há risco iminente de execução de garantias, leilão de bens essenciais à produção (como terras, máquinas agrícolas, ou rebanhos) ou inscrição em cadastros de inadimplentes, podem ser pleiteadas medidas cautelares ou tutelas de urgência. Estas ações têm o objetivo de suspender atos expropriatórios ou garantir a manutenção da posse dos bens do produtor, assegurando que ele possa continuar sua atividade enquanto a questão da dívida é resolvida judicialmente.

- Súmula 298 do STJ e o Direito Subjetivo ao Alongamento: Embora não seja um mecanismo direto da Lei 9.138/95, a Súmula 298 do Superior Tribunal de Justiça (STJ) é frequentemente invocada em conjunto, pois reforça o direito do produtor. Ela estabelece que “O alongamento de dívida originada de crédito rural não constitui faculdade da instituição financeira, mas, sim, direito do devedor nos termos da lei”. Isso significa que, uma vez comprovada a dificuldade financeira e preenchidos os requisitos legais, o alongamento é um direito subjetivo do produtor rural, e não uma mera concessão do banco, que pode ser exigido judicialmente.

- Homologação de Acordo Judicial: Quando as partes chegam a um consenso, seja antes ou durante um processo judicial, um acordo pode ser homologado em juízo. A homologação confere ao acordo força de título executivo, garantindo maior segurança jurídica para ambas as partes e formalizando as novas condições da dívida.

Esses instrumentos visam dar ao produtor rural as ferramentas necessárias para enfrentar crises, proteger seu patrimônio e garantir a continuidade da atividade rural, que é de interesse público e econômico.

Conclusão

A Lei 9.138/95 é um pilar de proteção para o produtor rural brasileiro, oferecendo um arcabouço legal essencial para a superação de crises financeiras. Ao detalhar direitos como o alongamento de dívidas e estabelecer mecanismos de reestruturação, a legislação reconhece a vulnerabilidade da atividade rural diante de eventos imprevisíveis. Conhecer e saber como invocar esses direitos, por meio de comprovação clara da dificuldade, é fundamental para preservar a produção e assegurar a dignidade do trabalho no campo.

Para orientações específicas, fale com um advogado especializado.